최근에 암보험을 알아본다고 바빴어요!

작년에 좀 아팠었는데 실비 덕분에 진짜 많은 도움을 받았습니다ㅠㅠ 와 그거 없었으면 진짜 상상만해도 힘들어요;;;

>>>>> 바쁘신 분들은 아래 굵은 글씨와 요약만 보세요 <<<<<<

보험이라고 하면 막 부적이라고 하잖아요???

들면~~~ 안아파~~~ 암보험들면~~ 암 안걸리게 하는 부적이야 그거~~~

하핳...

저는 저게 다 술수 같다고 생각했었던 사람인데ㅠ

친구들이 실비 없는 사람이 어딨냐고 정신차리라고 해서 싸다고...!

정말 실비 딱 1개 들었다가..!

진짜 덕 많이 봤어요ㅠㅠㅠ

작년에 연말정산으로 보니 보험금 정말 많이 받았더라구요ㅠㅠㅠ

(---------------실비 쪼끔!----------------)

나중에 되면 실비 쓰겠지만!!

실비는 보험사 가격들 내용들 다 거기서 거기~~~

그래서 청구하기 쉬운 회사로 해서 가입하시면 됩니당ㅎㅎㅎ

예를 들어서!!

내가 ## 보험사의 홈페이지 혹은 어플이 사용이 편한 거 같다!

하면 거기 보험사 실비를 하시면되어요ㅎㅎㅎ

(---------------실비 끝! ----------------)

아무튼!!!

요즘 계기가 하나 있어서 암보험 엄청 알아봤는데!!!!

정보 모으는 것도 너무 힘들었구 9ㅅ9

정보 하나하나 다 너무 귀해서 같이 공유하고자~~~ 적으러왔습니다!!!!

( 진짜 진짜 광고 아닙니다... 그냥 팁 만 적어두었어요... )

( 오해 받을까 싶어서 회사 정보는 하나도 적지 않았습니다!)

1. 암보험... 필요해?

이야 중요한 이야기 입니다!

사실 병 같은 거 걸리기 전에는 보험금 아깝기도 하고요... 보험 필요성 딱히 확 느껴지지도 않구요...

한번 계약하게 되면 거기에서 10년,, 20년,, 30년,,, 그렇게 계약을 이어갈 거고~~~

돈 계~~속 나갈거고! 보장 기간에 실제 보험 써먹을 수 있을 지 아닌 지도 모르고~~~

이렇게 큰 일이라 가입을 강요는 절대 하지않지만,,, 그래도 알면 좋으니 정보는 한 번 보세요!!

가입을 언제해야할 지 참고할 자료를 보면은....

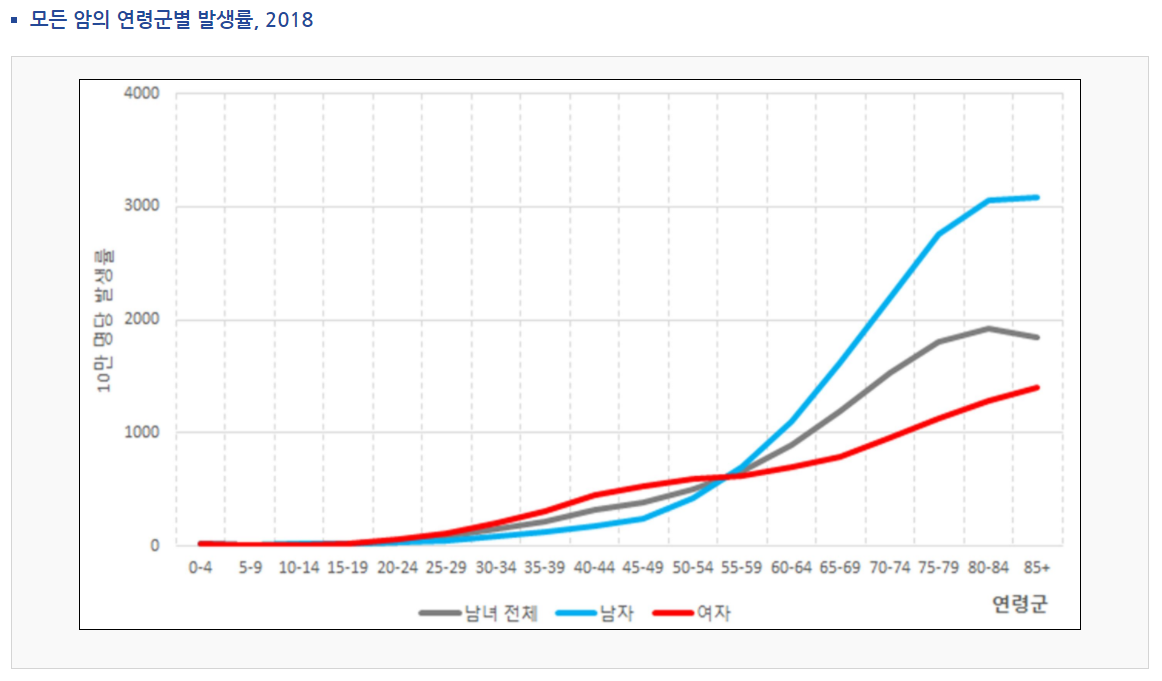

(아래 자료는 다음 링크에 가서 볼 수 있습니다 홈 >통계로 보는 암>발생률>연령군별 암발생률 (cancer.go.kr))

출처 : 국가암정보센터

출처 : 국가암정보센터

그래프가 10만명 기준이라 위 표에서 천명이라고 치면 1% 입니다

남자 기준 60세로 넘어갈 때 1000명이네요

위 그래프로 실제 병을 만날 확률이 얼마나 될지...

암보험에 돈 쓸 지, 그 돈으로 차라리 영양제 사먹을지... 결정하시면 되겠습니다

혹 가입하려는 마음이 있으시면!

나이대 별로 암 발생률 보시고 자기가 언제쯤 가입해야겠다! 하고 시점을 정해서 가입하시면 될 거 같아요

2. 어떤 암 보험...?

어떤 암보험 할 지를 제가 간략하게 번호 붙여서 정리를 했는데ㅋㅋㅋㅋㅋ 공유드릴게요!

-

일반암 진단비는 4, 5천 정도?

- 본인 연봉의 2배를 권하긴하는데 이것도 선택이에요!

- 보험 상담 받고 항목별 금액을 보시면 일반암 진단비가 가장 비싸니 잘 보셔요

- 저는 아마... 최대한 높게 할 거 같긴한데;;; 이게 또 보험사에서 상한선이 있어서ㅠㅠ 맘대로는 안되더라구요!

-

암 입원비 일당 10만원 이상?

- 음.. 암으로 입원하는 날이 많지는 않아요 사실 통원으로 많이 하죠

- 10만원 이상있으면 좋긴하겠지만 우선 순위에서는 좀 밀립니다~

- 차라리 통원치료비 같은 걸 하셔요

-

수술비, 항암치료비

- 수술비는 보통 몇 백 정도의 수준으로 되어 있어요

- 암... 수술하는 날 보다 이후 꾸준한 통원치료를 받으시는 날이 많더라구요

- 수술비 욕심 안내셔도 됩니다!!

- 하지만 항암치료비는 꼭 포함하시는 것을 추천드려요

- 수술비에 비하면 항암치료비는 횟수가 많아 추천드립니다

-

80세 보장 (or 100세)

- 80, 90, 100세 보장으로 상품이 나오는데요

- 100세가 좋겠고 또 그만큼 비쌉니다ㅋㅋㅋ

-

20년(or 30년납)

- 20년납 80세만기면 20년 동안 돈 내고 80세까지 보장해주는 겁니다!

- 기간이 짧을 수록 금액은 높죠~

- 본인의 경제력이 있을 기간을 계산해서 선택하시면됩니다!

- 20년 뒤 보험금 낼 수 있겠다? 하면 30년 하셔도 되죠

- 빨리 해치우고 싶다? 하면 20년도 좋습니다

-

일반암 / 유사암 확인

- 암은 일반암과 유사암으로 나뉘는데 이건 보험사 마다 달라요~

- 내 성별에 따라 많이 걸리는 암 순위를 보고 각 항목이 어디에 속하는 지 꼭 물어보세요!!

- 왜냐면 유사암과 일반암은 진단비 항목이 따로있고 보장 금액이 다릅니다

- 가족력 있는 암이 있으면 그 항목에 대해 진단비 높이시고 아니라면 보험금 보시고 결정하세요!

-

환급X

- 환급형으로 하게 되면 냈던 보험금을 만기 때 돌려받는다는 건데요~

- 환급하는 보험이 더 비쌉니다

- 하지만 환급받을 때 화폐가치는 지금보다 현저히 낮을거고... 차라리 다른 거 대출 갚거나 투자하는 게 나을 거라 생각되어요 (개인 생각!)

- 저는 환급 안 받는 것으로 추천 드립니다

-

비갱신

- 중요한 항목인데요... 각 보험은 갱신이 있고 비갱신이 있어요!

- 비갱신이 값이 변하지않으니 좋지만~

- 갱신이라고 해서 무조건 안 좋지는 않습니다~ 갱신이 더 싸거든요!!

- 개인적인 추천은 무조건 비갱신으로 상담 받으시고... 너무 비싸다 안되겠다 하면 기간 긴 갱신형 추천해요!

(기간 긴 갱신형 예시 : 30년 후 갱신)

정말 많은 항목들이 있는데요~

실제로 상담 받으시면 어려운 용어... 숫자들.. 막 와다다다 지나 가잖아요???

그럴 때!!! 이랬음 좋겠다~ 하는 항목들 저렇게 쭉 정리하시고 보험 상담하시는 분께 요청드리세요ㅎㅎㅎ

+ 추가로 종신!

종신보험은~ 가정이 있어 내가 없어도 돈이 있어야한다 등의 이유시면 하겠지만...

난 혼자다! 하면 굳이..? 하지 않으셔도 될 듯합니다.

그리고 종신보험 가입도 한.. 40 넘어서 해도 되지않을까 싶어요

가입 시기를 고려하시게 된다면 각자의 건강 상태를 보며 정하시면 될 듯 합니다

+ 추가!

보험 가입 시~ 사이트에서 다이렉트하는 게 가장 싸다고 하지만!!

다이렉트에서 만약 내 요건을 충족하는 보험이 없다..? 하시면 상담사랑 이야기 해보세요!

다이렉트에서 다루지 않는 상품들이 있을 수 있습니다~

< 요약 >

1. 실비는 청구하기 쉬운 회사

2. 암보험은 요구 사항 정해놓고 상담하기

: 암진단비 얼마 할지, 가족력 있는 암이 뭔지 등

3. 종신보험은 건강상태 따라!

많은 도움이 되었으면 좋겠습니다!!! ^ㅁ^